Vad är riktålder för pension?

Riktålder för pension är den ålder då du normalt förväntas gå i pension och ta ut din allmänna pension fullt ut, baserat på prognoser för medellivslängd i Sverige. Den skiljer sig från lägsta pensionsålder, som anger när du tidigast kan ta ut pension, ofta tre år tidigare. Riktåldern påverkar främst hur mycket pension du får från inkomst- och premiepension, samt när garantipension kan utbetalas.

Begreppet infördes för att säkerställa att pensionssystemet är hållbart när fler lever längre. Enligt Pensionsmyndigheten justeras riktåldern vart tredje år med högst ett år per gång, för att matcha ökande livslängd. För 2025 är riktåldern 66 år och 9 månader för många årskullar, men den höjs gradvis till 67 år från 2031.

Skillnaden mot tidigare system är att riktåldern automatiskt anpassas till demografiska förändringar. Detta innebär att din pensionsålder sverige kan variera beroende på när du är född.

Nya regler för riktålder 2025 och framåt

Från och med 1 december 2024, som påverkar 2025, höjs den lägsta åldern för att ta ut inkomst- och premiepension till 64 år för de flesta. Riktåldern för 2025 är 66 år och 9 månader för årskullar födda 1959–1961, och den fortsätter att öka.

Regeringen har fastställt riktåldern till 67 år från 2031, enligt ett beslut baserat på livslängdsprognoser. Detta påverkar utbetalningarna: om du tar ut pension före riktålder minskar beloppet, medan väntan efteråt ger högre ersättning. För 2026 höjs lägsta uttagsålder ytterligare, och riktåldern för pension 2031 fastställs till 67 år.

Garantipension kan tidigast tas ut vid riktålder, så förändringarna drabbar låginkomsttagare hårdast. Enligt Finanstid innebär höjningen från 2026 att inkomstpension tidigast betalas ut vid 64 år om riktåldern är 67 år.

Riktålder baserat på födelseår

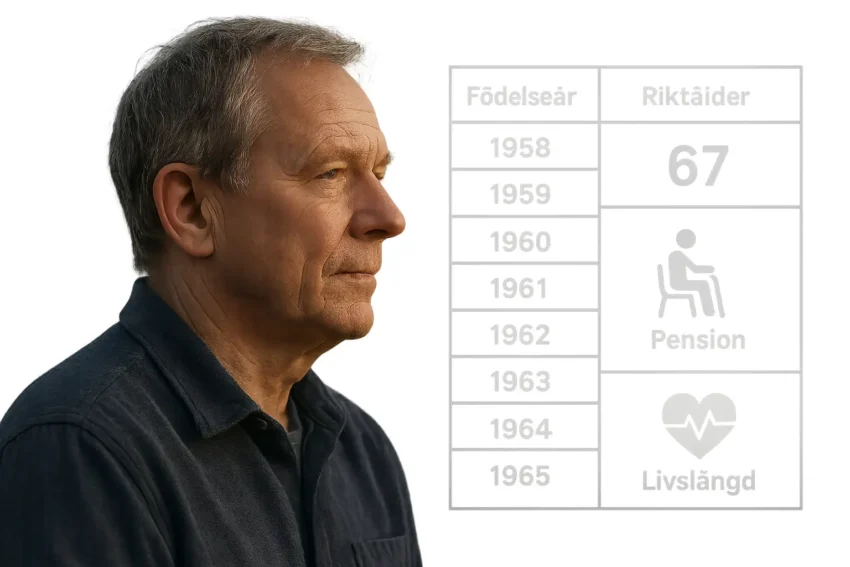

Din riktålder beror på födelseår, och den justeras för att reflektera längre livslängd. Här är en översikt för årskullar från 1958 till 1970, baserat på aktuella prognoser från Pensionsmyndigheten.

| Födelseår | Riktålder 2025 eller senare | Tidigast uttag inkomst-/premiepension |

|---|---|---|

| 1958 | 66 år 8 månader | 63 år 8 månader |

| 1959–1960 | 66 år 9 månader | 63 år 9 månader |

| 1961–1963 | 67 år | 64 år |

| 1964–1966 | 67 år 1 månad | 64 år 1 månad |

| 1967–1969 | 67 år 2 månader | 64 år 2 månader |

| 1970 och senare | 67 år 3 månader (prognos) | 64 år 3 månader |

För exakta detaljer per årskull, se Pensionsmyndighetens uppdatering om höjda pensionsåldrar. Notera att för årskullen född 1962 är riktåldern 67 år, och du kan läsa mer om när kan jag gå i pension född 1962.

– För 60-talister (födda 1960–1969) gäller riktålder runt 67 år, med höjningar från 2027.

– Yngre årskullar som 1970-talet ser en riktålder på 67 år och uppåt.

– Äldre årskullar har lägre riktålder men påverkas redan av tidigare höjningar.

Hur påverkar riktålder din pension?

Riktålder påverkar främst den allmänna pensionen, som består av inkomstpension, premiepension och eventuell garantipension. Om du tar ut före riktålder minskar din månatliga utbetalning med cirka 0,5 procent per månad, medan väntan efteråt ökar den proportionellt. För privat och tjänstepension gäller ofta andra regler, men samordning sker via Minpension.se.

Enligt EFN påverkar ny riktålder pension 2026 årskullar olika, med fokus på hållbarhet. Skatt på pension innan riktålder är densamma som efter, men lägre utbetalning innebär mindre inkomst totalt.

Tips för att optimera din pension kring riktålder

- Beräkna din prognos på Pensionsmyndighetens webbplats för att se exakt påverkan.

- Överväg att vänta med att ta ut allmän pension om du har möjlighet, för högre månadsbelopp.

- Kontrollera tjänstepensionen separat, då den ofta tillåter uttag från 55 år.

- Spara privat för att kompensera eventuella höjningar i riktålder.

Vanliga frågor om riktålder pension

Vad är riktålder för pension?

Riktålder för pension är den rekommenderade åldern för att ta ut allmän pension fullt ut, baserad på förväntad medellivslängd. Den justeras vart tredje år för att hålla pensionssystemet balanserat. För många årskullar är den nu 67 år, och den påverkar uttagsnivåer för inkomst- och premiepension. Skillnaden mot lägsta ålder är att riktåldern optimerar din totala pension över livstiden.

När gäller riktålder 2025?

Från 2025 gäller riktålder 66 år och 9 månader för födda 1959–1961, med höjning till 67 år för senare årskullar. Ändringarna träder i kraft gradvis från december 2024. Detta innebär att tidigast uttag av inkomstpension höjs till 64 år för de flesta. Reglerna uppdateras baserat på regeringens beslut för att anpassa sig till demografiska förändringar.

Hur påverkar riktålder min pension?

Riktåldern bestämmer nivån på din pension: tidigt uttag ger lägre belopp, medan väntan ökar det. För garantipension krävs riktålder för utbetalning, så höjningar förlänger väntetiden för låginkomsttagare. Totalt sett syftar systemet till att du får lika mycket pension totalt, men fördelningen förändras. Strategiskt kan det vara fördelaktigt att arbeta längre för högre inkomstpension.

Vilken riktålder gäller för födda 1962?

För födda 1962 är riktåldern 67 år från 2029. Du kan tidigast ta ut inkomst- och premiepension vid 64 år. Garantipension betalas från riktålder. Detta påverkar planeringen, särskilt om du vill gå i pension tidigt – räkna med reducerad utbetalning. Använd Pensionsmyndighetens verktyg för personlig prognos.

Vad händer med allmän pension vid riktålder?

Vid riktålder får du full inkomst- och premiepension utan reduktion, och garantipension kan börja utbetalas. Allmän pension är statens del av ditt sparande, uppdelad i inkomstpension (baserat på lön), premiepension (investerad) och garantipension (grundskydd). Högre riktålder pressar systemet att betala ut längre, men ökade premieavgifter kompenserar. Det är klokt att diversifiera med tjänstepension.

Kan jag ta ut pension före riktålder?

Ja, du kan ta ut allmän pension från lägsta ålder, ofta 64 år 2025, men med minskning per månad. För födda 1963 är det 64 år, med cirka 6 procent lägre årlig pension per år före riktålder. Fördelar inkluderar tidigare frihet, men risken är att pengarna tar slut fortare om livslängden överskrider prognosen. Väg mot hälsotillstånd och ekonomi; många experter rekommenderar att vänta för maximal avkastning.

Hur beräknas riktålder?

Riktåldern beräknas med livslängdsprognoser från SCB, justerad vart tredje år med max ett års höjning. Formeln matchar förväntad livslängd efter pensionering för att hålla utbetalningstiden konstant. För 2025 baseras den på data som visar ökande medellivslängd till 85 år. Regeringen beslutar slutligen, som i fallet med 67 år från 2031, för att säkerställa systemets långsiktiga hållbarhet.